Payment- und Finanzprozesse im B2B-E-Commerce: Ziel der Studie

Die Digitalisierung verändert den Handel in immer größerem Tempo. Auch in Großhandel und Vertrieb wirken sich die digitale Transformation in zunehmendem Maße aus. Digitale Vertriebswege nehmen eine immer wichtigere Rolle ein. Der Vertrieb über Online-Shops oder -Marktplätze gewinnt an Bedeutung – ein Trend, der schon bei der ibi-Studie „B2B-E.Commerce 2020“ deutlich wurde.

In der folgenden Studie aus dem Jahr 2021 wurde der oftmals unterschätzte Bereich der Payment- und Finanzprozesse im B2B-E-Commerce genauer unter die Lupe genommen. Dazu hat das Beratungs- und Forschungsinstitut ibi research an der Universität Regensburg zusammen mit Creditreform die Payment- und Finanzprozesse in den Unternehmen tiefgehend analysiert.

Zunächst wurde auf der Basis von Experteninterviews ein Online-Fragebogen entwickelt, der an über 1.000 kleine, mittlere und große Unternehmen aus dem Bereich Großhandel und Herstellung versandt wurde. Insgesamt konnten 172 Fragebögen ausgewertet werden. In diesem Artikel stellen wir einige zentrale Ergebnisse der ibi-Studie „Payment- und Finanzprozesse im B2B-E-Commerce“ vor.

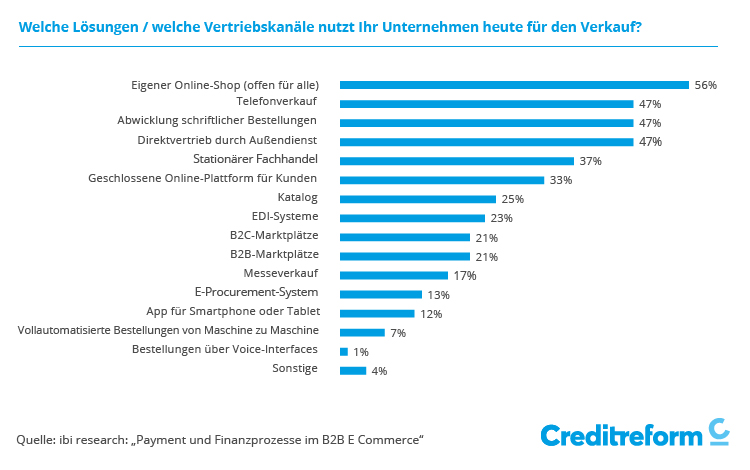

Online-Shop meistgenutzter Vertriebskanal

Der Trend zu digitalen Vertriebswegen im B2B-Handel ist eindeutig. 56 Prozent der befragten Unternehmen setzen auf den eigenen Online-Shop als ihren bevorzugten Verkaufskanal. Damit liegen die Online-Shops deutlich an erster Stelle vor dem Telefonverkauf, schriftlichen Bestellungen und dem Direktvertrieb durch den Außendienst, die jeweils 47 Prozent der Unternehmen nutzen. Die Online-Shops erzielten dabei fünf Prozent mehr als in der Studie aus dem Jahr 2020. Die schriftlichen Bestellungen verloren dagegen innerhalb eines Jahres zehn Prozentpunkte – und damit auch die Spitzenposition als beliebtester Verkaufskanal. Einen deutlichen Zuwachs verzeichneten EDI-Systeme, sogenannte Electronic Data Interchange-Systeme zum elektronischer Datenaustausch mit 20 Prozent gegenüber zwölf Prozent im Vorjahr.

Unterschiede zwischen großen und kleinen Unternehmen

Berücksichtigt man die Größe der befragten Unternehmen, zeigen sich unterschiedliche Präferenzen. So setzen kleinere Händler mit 62 Prozent häufiger auf Online-Shops als große Unternehmen (55 Prozent). Bei den großen Akteuren bildet dagegen der Außendienst den bevorzugten Vertriebsweg. Auf diese personalintensive und aufwendige Variante setzen dagegen nur 32 Prozent der kleineren Unternehmen. Viel Potenzial gibt es in diesem Unternehmenssegment auch bei der vollautomatisierten Abwicklung von Bestellungen durch EDI-Systeme, die nur von vier Prozent der kleineren Händler genutzt wird. Bei den großen Unternehmen sind es immerhin 49 Prozent.

Weitere Daten zur Nutzung der unterschiedlichen Vertriebskanäle gibt es in der Studie „Payment- und Finanzprozesse im B2B-E-Commerce“.

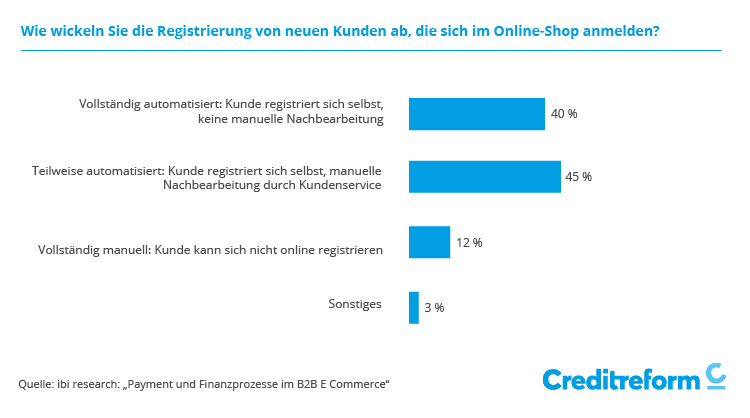

Neukundenregistrierung noch optimierbar

Wer einen Online-Shop aufbaut oder betreibt, möchte mit diesem Investment in aller Regel nicht nur Bestandskunden ansprechen, sondern auch neue Kunden hinzugewinnen. Schließlich lassen sich über den Online-Shop und begleitende Maßnahmen etwa im Online- und Suchmaschinenmarketing andere Zielgruppen und Regionen spezifisch ansprechen. Ziel sollte sein, Neukunden völlig automatisch im Online-Shop zu registrieren, um das „Onboarding“ möglichst effizient, fehlerfrei und für den Kunden komfortabel zu gestalten.

Automatisierte Prozesse als Ziel

Dies gelingt bislang nur 40 Prozent der für die Studie befragten Unternehmen. Bei 45 Prozent vollzieht sich die Registrierung teilweise automatisch, das heißt, dass eine manuelle Nachbearbeitung durch den Kundenservice erforderlich ist. Dass bereits jedes zweite der kleineren Unternehmen eine vollständig automatisierte Registrierung umsetzen konnte, was bislang nur 29 Prozent der großen Händler gelang, überrascht auf den ersten Blick. Es ist vermutlich aber auch darin begründet, dass in ihrem Business meist deutlich weniger Daten erhoben werden müssen. Das belegt auch die erforderliche Zeit, die die befragten Firmen für die Registrierung eines neuen Kunden veranschlagen: Ein Drittel der großen Unternehmen, aber nur fünf Prozent der kleinen Unternehmen gehen von mehr als 30 Minuten aus.

Qualität der Daten sichern

Die Effizienz der Neukundenregistrierung hängt nicht nur vom Grad der Automatisierung ab, sondern ganz entscheidend auch von der Qualität der Daten. Im Rahmen der ibi-Studie „Payment- und Finanzprozesse im B2B-E-Commerce“ wurde deshalb auch erhoben, welche weiteren Schritte bei der Registrierung erforderlich sind. Dabei zeigte sich, dass nur sechs von zehn Unternehmen eine Dublettenprüfung durchführen. Wer dies nicht tut, riskiert, dass ein und derselbe Kunde mit konkurrierenden Datensätzen in der Datenbank gespeichert ist. Aber gerade kohärente und fehlerfreie Datensätze erleichtern dem Vertrieb die Arbeit später enorm.

Ein Abgleich mit Daten aus anderen Vertriebskanälen erfolgt bei der Hälfte der Großhändler, Informationen zur Bonität des Kunden und weitere Informationen etwa aus dem Handelsregister werden noch seltener erhoben. Wie wichtig jedoch Hinweise auf die Bonität potenzieller Kunden sind, zeigt sich nicht zuletzt in wirtschaftlich unsicheren Zeiten – etwa während der Corona-Pandemie oder anderen internationalen Krisen.

Zahlungsabwicklung: Angebotene Zahlverfahren

Bei der Zahlungsabwicklung bieten jeweils über 80 Prozent der Unternehmen ihren Kunden im B2B-Handel eine Zahlung per Vorkasse oder auf Rechnung an. Als weitere beliebte Bezahlmethoden folgen Lastschrift, Kreditkarte und PayPal. Die Angebote unterscheiden sich nicht auffällig nach Unternehmensgröße. Dies gilt aber sehr wohl, wenn es um Ratenkauf und Leasing geht: Diese Optionen bieten jeweils rund ein Viertel der großen Unternehmen an, aber nur neun Prozent (Ratenkauf) bzw. drei Prozent (Leasing) der kleineren Händler. Auf dem Markt der verfügbaren Instrumente der Absatzfinanzierung gibt es also noch viel Potenzial.

Mehr Informationen zum Thema Zahlungsarten im E-Commerce finden Sie detailliert im Artikel „Onlinehandel: Die richtigen Zahlungsarten anbieten“.

Zahlungs- und Transaktionsdaten häufig ungenutzt

Das gilt auch für die Aufbereitung der Zahlungs- und Transaktionsdaten ihrer Kunden, die die Unternehmen über unterschiedliche Vertriebskanäle und Dienstleister erhalten. Bei erstaunlichen 41 Prozent fehlt eine weitere Verarbeitung ganz. Sie verzichten also auf eine automatisierte oder manuelle Aggregierung, also Zusammenfassung der Daten – und damit auf die Sicherung der Datenqualität und eine einheitliche Sicht auf die einzelnen Kunden im E-Commerce. Besonders groß ist der Nachholbedarf bei den kleineren Händlern. Auch die Echtzeitüberweisung spielt bei vier von zehn Unternehmen noch keine Rolle.

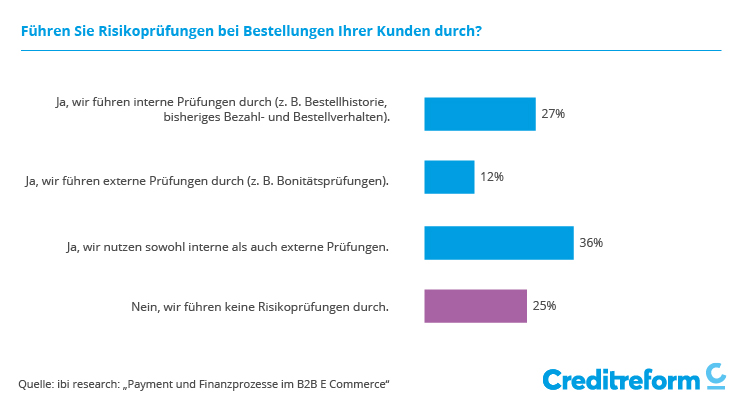

Risiko- und Debitorenmanagement: Viele vernachlässigen Risikoprüfung

An Risikoprüfungen führt beim Online-Handel im B2B kein Weg vorbei – das sehen drei Viertel der Unternehmen so und führen diese in irgendeiner Form durch. Zuständig für das Risikomanagement sind vor allem die Finanzabteilung und die Geschäftsführung. Über die Hälfte der großen Unternehmen nutzt dabei sowohl interne als auch externe Datenquellen. Ein gutes Viertel greift bei der Risikoprüfung dagegen nur auf interne Daten zurück – etwa durch Rückgriff auf die Bestellhistorie und das bisherige Bezahlverhalten. Insbesondere bei Neukunden schränkt dies die Möglichkeiten stark ein. Ebenfalls ein Viertel aller Unternehmen und sogar ein Drittel der kleineren Händler glauben, ganz ohne eine Risikoprüfung auskommen zu können.

Der Artikel „Warum die richtige Identifizierung von Geschäftspartnern Ihre Conversion und Ihren Umsatz steigert“ zeigt Ihnen, wie im B2B-E-Commerce Risikomanagement und Kundenfreundlichkeit aufeinander abgestimmt werden können.

Zahlungsfähigkeit in Echtzeit prüfen

Die Zahlungsfähigkeit eines Kunden sollte im Rahmen der Risikoprüfung idealerweise in Echtzeit während der Transaktionsabwicklung im Online-Shop überprüft werden. Dazu sind jedoch lediglich 27 Prozent der befragten Unternehmen in der Lage. Bei einem Drittel erfolgt die Prüfung innerhalb der folgenden 24 Stunden nach dem Bestelleingang – und bei 37 Prozent gar nicht. Ändert sich dies nicht, ist angesichts des offensichtlichen Trends zum Online-Shop als meistgenutztem Vertriebskanal deshalb auch eine Zunahme bei den Zahlungsausfällen zu befürchten – gerade bei Verkäufen an Neukunden.

Echtzeitbonitätsprüfung im E-Commerce: Wie dies funktioniert, erklärt unser Artikel „Echtzeit-Bonitätsprüfung im E-Commerce: Risikominderung bei Zahlungen“.

Instrumente zur Absatzfinanzierung wenig genutzt

Die Corona-Pandemie führte nicht zu einer deutlichen Verschärfung der Zahlungsziele oder Bonitätsprüfungen. Zwei Drittel der Unternehmen nahmen hier keine Veränderungen vor. Absatzfinanzierungsinstrumente wie Factoring, Leasing oder Mietkauf, die das Ausfallrisiko auf einen Dienstleister übertragen, kamen ebenfalls nicht verstärkt zum Einsatz. Acht von zehn Unternehmen ignorieren diese Instrumente ganz und verschenken möglicherweise Potenzial, wenn es um die Reduzierung von Zahlungsausfällen geht.

Im Bereich Forderungsmanagement führen die meisten großen Händler ihre Mahn- und Inkassomaßnahmen selbst durch. Lediglich 6 Prozent setzen auf den Verkauf von Forderungen. Das Mahnwesen wird bei den meisten Unternehmen zentral über ein System abgewickelt.

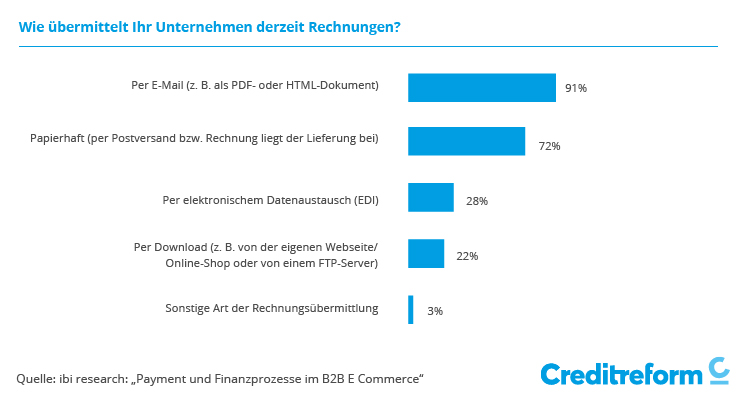

Wenig nachhaltig: Rechnungsabwicklung und Archivierung

Auf Kundenseite ist weiterhin die Rechnung das beliebteste Zahlungsverfahren im Großhandel. Im Durchschnitt erhalten die befragten Unternehmen im Monat 2.342 Rechnungen und versenden selbst 6.855. Der Versand erfolgt zum größten Teil via E-Mail mit angehängten PDF- oder HTML-Dokument. Über 90 Prozent der Unternehmen setzen auf dieses Verfahren. Der Versand papierhafter Rechnungen folgt mit 72 Prozent und zeigt einiges Optimierungspotenzial – nicht nur in Bezug auf Kostenreduktion und effiziente Prozesse, sondern auch mit Blick auf den Megatrend ökologische Nachhaltigkeit. Der elektronische Datenaustausch (EDI) und Download-Möglichkeiten spielen mit 28 und 22 Prozent noch keine übergeordnete Rolle, und drei Viertel der Unternehmen versenden keine strukturierten Rechnungsdaten – und geben damit die Option einer automatisierten Weiterverarbeitung aus der Hand.

Aufwendige Prozesse beim Rechnungseingang

Beim Rechnungseingang bietet sich ein ähnliches Bild: Mehr als 90 Prozent der befragten Unternehmen akzeptieren sowohl Eingangsrechnungen per E-Mail als auch auf Papier. Rechnungen per Download und elektronischem Datenaustausch erhalten immerhin 46 bzw. 32 Prozent der Großhändler. Ein stabil hoher Anteil an Unternehmen erlaubt die papierhafte Eingangsrechnungen, was bedeutet, dass sie entsprechend aufwendige Prozesse aufrechterhalten müssen.

Rechnungsbearbeitung oft nicht effizient

Bei der Rechnungsbearbeitung offenbart die Studie deutliche Unterschiede zwischen großen und kleinen Unternehmen. Zwar erfasst mit 47 Prozent nur knapp die Hälfte der Großhändler Papierrechnungen noch per Hand – bei den großen Unternehmen ist dies jedoch nur bei 26 Prozent der Fall. Mit 70 Prozent versucht die Mehrheit der großen Akteure, die Daten aus papierhaften Rechnungen automatisiert in ihren IT-Systemen (etwa durch Texterkennung) zu erfassen.

Papierrechnungen digitalisieren

Die Papierrechnungen selbst digitalisieren im Rahmen der Rechnungsbearbeitung 61 Prozent der Unternehmen, auch hier mit deutlichen Unterschieden zwischen großen und kleinen Händlern (76 gegenüber 48 Prozent). Immerhin 32 Prozent aller Unternehmen drucken die eingehenden Rechnungen noch aus und verschenken damit nicht nur Chancen der Automatisierung, sondern versäumen auch, ein Zeichen in puncto ökologischer Nachhaltigkeit und Wirtschaftlichkeit zu setzen. Auch Risikolücken durch Medienbrüche bei der manuellen Übertragung der Daten erhöhen die Fehleranfälligkeit.

Rechnungseingang: Gesetzeskonform handeln

Auf welche Weise eingehende Rechnungen archiviert werden, ist nicht nur eine Frage der internen Buchhaltungsorganisation. Denn gesetzeskonform handeln Unternehmen lediglich, wenn sie Eingangsrechnungen auf dem Weg archivieren, auf dem sie eingehen. Das heißt: Elektronische Eingangsrechnungen müssen auch in digitaler Form archiviert werden. Das ist zwar bei 70 Prozent der Großhändler die Regel. 16 Prozent archivieren die elektronischen Rechnungen dagegen ausschließlich in Papierform. Damit drohen Schwierigkeiten bei künftigen Betriebsprüfungen. Denn auch hier gilt: Unwissenheit schützt nicht vor Strafe.

Von den Unternehmen, die die elektronischen Eingangsrechnungen in digitaler Form archivieren, nutzen 56 Prozent ein Dokumenten-Management-System oder ihr ERP-System. Jeder fünfte Großhändler nutzt dafür einen Cloud-Dienst, wobei auf diese Möglichkeit vor allem kleinere und mittlere Unternehmen zurückgreifen.

Markante Unterschiede zeigen sich bei der Prozessdokumentation: Keines der großen, aber 43 Prozent der kleineren Unternehmen verzichten ganz darauf, den Prozess der Rechnungsabwicklung zu dokumentieren – und damit auf die Rechtssicherheit, die eine solche Verfahrensdokumentation gewährleisten kann.

Fazit: Digitale Vorstöße mit Optimierungspotenzial

Die Ergebnisse der ibi-Studie „Payment- und Finanzprozesse im B2B-E-Commerce“ zeigen es: Der B2B-ECommerce nimmt weiterhin an Fahrt auf. Hersteller und Großhändler beschäftigen sich intensiv damit, wie sie digitale Vertriebskanäle nutzen können, um ihre Produkte und Dienstleistungen zu verkaufen. Große Unternehmen sind hier oft weiter als kleinere Händler.

Optimierungspotenziale offenbaren sich jedoch bei allen Unternehmen, gerade wenn es um die Umsetzung von Payment- und Finanzprozessen im B2B-E-Commerce geht, die im Zentrum der Untersuchung standen. Verbesserungsmöglichkeiten gibt es insbesondere, wenn es darum geht, den Kunden einen möglichst durchgängigen und komfortablen Ablauf anzubieten und gleichzeitig für das Unternehmen die Risiken und Kosten möglichst gering zu halten. Gerade beim Risiko- und Debitorenmanagement gibt es noch viele Verbesserungsmöglichkeiten, etwa wenn es darum geht, die Zahlungsfähigkeit von (Neu-)Kunden in Echtzeit prüfen. Geschieht dies nicht, ist angesichts des Trends zum Online-Shop als meistgenutztem Vertriebskanal eine Zunahme bei den Zahlungsausfällen zu befürchten.

Die zentrale Herausforderung für die kommenden Jahre: Bei der systematischen Analyse der Prozesse im B2BE-Commerce müssen alle Payment- und Finanzprozesse mit einbezogen werden.

Payment und Finanzprozesse effizient gestalten

Sie möchten wissen, wie Sie Ihre Payment- und Finanzprozesse effizienter gestalten können sowie Ihr Risikomanagement und Ihr Rechnungswesen optimieren können? CrefoPay unterstützt Sie mit Expertenwissen rund um digitale Geschäftsprozesse wie die automatisierte Identifizierung und Neukundenregistrierung, Bonitätsprüfung in Echtzeit oder dynamische Zahlartensteuerung.