Einfach und schnell bezahlen

Für Händler im Internet gilt: Der Kaufprozess beim Online-Einkauf sollte so einfach wie möglich gestaltet sein. Dazu gehört vor allem, die Abläufe im sogenannten Check-out zu optimieren – also in der Phase des Kaufprozesses, in der ein befüllter Warenkorb zur virtuellen Kasse geschoben wird. Genau wie im klassischen Einzelhandel geht es hier darum, Ihre Kunden nicht warten zu lassen und ihnen zu ermöglichen, schnell zu bezahlen.

Zahlungsrichtlinie der EU: Klassische Zahlungsarten nicht betroffen

Die zweite Zahlungsdiensterichtlinie (PSDII) der Europäischen Union und ihre erweiterten technischen Regeln sind ab dem 01.01.2021 in Kraft getreten. Die Richtlinie sieht vor, dass elektronisch ausgelöste Zahlungen eine starke Authentifizierung durch den Endkunden erfordern. Zahlungsarten wie Kreditkarten oder E-Wallets wie PayPal werden daher nur noch mit Hilfe von erweiterten Authentifizierungsprozessen wählbar sein.

Die Erfahrung zeigt jedoch, dass zusätzliche Schritte im Check-out zu höheren Abbruchquoten und so zu geringeren Umsätzen führen. So kommt es Onlinehändlern gerade Recht, dass die klassischen Zahlungsmethoden wie die Lastschrift und der Kauf auf Rechnung nicht von den neuen Regeln betroffen sind. Bei diesen Zahlungsarten werden keine elektronischen Zahlungen im Sinne der Richtlinie ausgelöst. Hinzu kommt, dass diese Zahlungsarten in Deutschland nach wie vor zu den Top-Verfahren gehören, die sich Kunden wünschen. Verständlicherweise, denn die Zahlungsverfahren lassen sich ohne aufwändige Registrierung bei Zahlungsdiensten nutzen, garantieren hohen Komfort und bieten Sicherheit für den Kunden. Gezahlt wird erst dann, wenn die Ware schon zu Hause angekommen ist.

Zahlungsgarantie: Die richtige Lösung?

Genau dieser Umstand lässt Onlinehändler jedoch regelmäßig über die Zahlungsarten in ihrem Shop nachdenken. Denn hier gilt es abzuwägen: Entweder die Händler verzichten auf die Umsatzpotenziale, die sie mit den risikobehafteten Verfahren zusätzlich erschließen könnten oder sie finden einen Weg, das Risiko zu steuern.

Eine Möglichkeit zur Lösung des Problems ist die Nutzung einer Zahlungsgarantie. Eine Zahlungsgarantie ist im Grunde nichts anderes, als ein Verkauf von Forderungen an einen Dritten. Er übernimmt das Ausfallrisiko (Delkredererisiko) und erhebt im Gegenzug eine Gebühr dafür. Diese Gebühr (Delkrederegebühr) wird in der Regel als Prozentsatz vom Rechnungsbetrag berechnet und liegt meist in einem Bereich von wenigen Prozent. Ähnlich wie beim Skontoabzug werden Prozentsätze von rund 2 bis 4 Prozent als Gebühr berechnet.

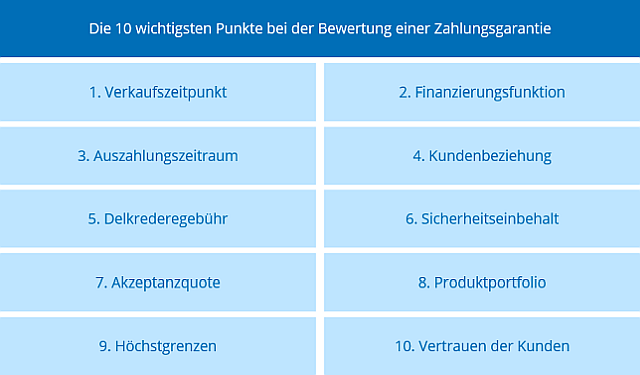

Der Verkauf von Forderungen zum Zweck der Absicherung wird allgemein auch als Factoring bezeichnet. Nachfolgend betrachten wir wichtige Aspekte der Zahlungsgarantie, die Ihnen bei der Wahl der richtigen Lösung helfen:

1. Der Verkaufszeitpunkt

Machen Sie sich deutlich, wann der Verkauf der Forderungen erfolgt. Es gibt unterschiedliche Varianten des Verkaufs, die sich an der Ausgestaltung des Verkaufszeitpunkts festmachen lassen: Erfolgt der Verkauf der Forderung direkt nachdem sie entstanden ist oder werden Forderungen nur dann verkauft, das kaufmännische Mahnverfahren erfolglos geblieben ist? Je nach Ausgestaltung des Vertrags ergeben sich dadurch unterschiedliche Vor- und Nachteile für Sie. Je früher der Verkauf erfolgt, desto eher geben Sie als Unternehmer die Verantwortung über Ihre Kundenbeziehung an Dritte ab.

2. Finanzierungsfunktion

Als Unternehmer sollten Sie sich frühzeitig darüber im Klaren sein, welchen Zweck eine mögliche Zahlungsgarantie erfüllen soll. Geht es allein um eine Absicherung eines möglichen Forderungsausfalls oder soll der Forderungsverkauf dazu dienen, zu einem früheren Zeitpunkt liquide Mittel zu erhalten? Vor allem, wenn Liquiditätsgründe nicht im Fokus Ihrer Betrachtung stehen, sollten Sie sich genau anschauen, welchen Mehrwert die mögliche Zahlungsgarantie für Sie hat.

3. Der Auszahlungszeitraum

Sobald die Forderung verkauft wurde, haben Sie einen Anspruch gegenüber dem Käufer beziehungsweise dem Garantiegeber. Abzüglich der Delkrederegebühr können Sie nun die Rechnungsbeträge einfordern. Es kommt dann darauf an, wann genau das Geld für Sie verfügbar ist. Hier sollten Sie genau prüfen, welche Bedingungen der Anbieter tatsächlich mit Ihnen vereinbart. Oftmals verkaufen Sie die Forderungen, erhalten im Gegenzug das Geld des Verkaufs erst am Ende einer vom Käufer bestimmten Abrechnungsperiode. So kann es etwa sein, dass Sie einen wöchentlichen Auszahlungszeitraum vereinbaren, die Fälligkeit der Kaufpreiszahlungen jedoch immer erst 14 Tage nach Warenversand entsteht. Auf diese Weise entstehen dabei längere Auszahlungszeiträume, die eine etwaige versprochene Finanzierungsfunktion des Vertrages verhindern.

4. Die Kundenbeziehung

Eine große Rolle spielt hier auch die Beziehung zum Kunden. Onlinehändler investieren viel Geld in die Vermarktung ihrer Onlineplattform, um neue Kunden zu gewinnen. Wer eine Zahlungsgarantie nutzen möchte, verkauft die gewonnene Kundenbeziehung jedoch an einen Dritten. In vielen Fällen auch schon zum frühestmöglichen Zeitpunkt: nämlich bei der Rechnungsstellung. Der nachfolgende Kontakt, insbesondere im Mahnwesen, wird dann bereits durch ein externes Unternehmen geführt, das eventuell andere Kommunikationsprinzipien hat als Ihr Unternehmen. Der Dienstleister verfolgt in der Regel nur ein kurzfristiges Zahlungsinteresse, nicht jedoch die Möglichkeit eines Wiederholungskaufs in Ihrem Shop. Dies kann erhebliche Auswirkungen auf die Quote Ihrer wiederkehrenden Kunden haben.

5. Die Delkrederegebühr

Bei der Wahl einer Zahlungsgarantie müssen Sie sich vergegenwärtigen, dass Sie auf alle laufenden Umsätze eine Delkrederegebühr zahlen und die jeweiligen Forderungen verkaufen. Dies auch für alle Fälle, in denen es nachfolgend überhaupt nicht zu Zahlungsstörungen kommt. Wie bei einer Versicherung zahlen Sie also fortlaufend einen Beitrag für einen etwaigen Versicherungsfall. Maßgeblich für Ihre Betrachtung muss daher auch die Quote der Zahlungsausfälle sein. Ermitteln Sie, wie hoch die Zahlungsausfälle bei Ihnen sind und stellen Sie diese Informationen den Kosten einer Garantie gegenüber.

6. Der Sicherheitseinbehalt

Da beim Forderungsverkauf ein Dritter das Risiko übernimmt, wird dieser auch immer nach Möglichkeiten suchen, sein eigenes Risiko zu steuern. Schließlich übernimmt er für eine Vielzahl von Vertragspartnern die Ausfallrisiken. Es ist daher nicht unüblich, dass Garantiegeber einen Sicherheitseinbehalt vorgeben. Der Sicherheitseinbehalt sieht in der Regel vor, dass ein bestimmter Prozentsatz des Forderungsbetrags für einen gewissen Zeitraum einbehalten wird und erst nach Ablauf dieser Frist an Sie ausgezahlt wird. Der Einbehalt soll dafür zur Verfügung stehen, etwaige Mängelanzeigen, Reklamationen, Boni oder Rabatte abzudecken. Da der Sicherheitseinbehalt durchaus 10 bis 20 Prozent des angekauften Forderungsbetrags ausmachen kann, sollten Sie auch diesen Faktor in Ihre Entscheidung einbeziehen.

7. Die Akzeptanzquote

Der Rechnungskauf soll in Ihrem Onlineshop zu mehr Conversion führen. Die Entscheidung darüber, ob ein Kunde den Rechnungskauf nutzen kann, trifft jedoch im Falle einer Zahlungsgarantie der Garantiegeber. Er trägt das Risiko jeder Transaktion. Im Ergebnis haben Sie als Shopbetreiber daher keinen Einfluss auf die Entscheidungskriterien und können nicht steuern, wie hoch die Akzeptanzquote letztlich ist. Ein Garantiegeber wird voraussichtlich eher auf die möglichen Risiken achten. Als Betreiber wollen Sie eventuell hingegen mehr auf die möglichen Chancen schauen. Je nach Branche können saisonale Hochphasen des Verkaufs eine gelockerte Risikoprüfung erforderlich machen, um Umsätze zu erzielen. Solche saisonalen Anpassungen sind für Händler bei Nutzung einer Zahlungsgarantie allerdings nicht steuerbar. Es liegt also auf der Hand, dass die Akzeptanzquote ein wesentliches Merkmal für Ihren Entscheidungsprozess sein muss.

8. Das Produktportfolio

Welche Waren und Dienstleistungen verkaufen Sie? Haben Sie ein Produktportfolio mit erhöhtem Betrugsrisiko? Oder spielen Forderungsausfälle und Betrug keine Rolle in Ihrer Branche? Auch diese Fragen müssen ehrlich beantwortet werden. Die Delkrederegebühr wird sich bei einem konkreten Angebot eines Zahlungsgarantieanbieters an diesen Fragen orientieren. Grundsätzlich gilt: je höher das Risiko, desto höher die Gebühr. Durch diesen Umstand steht ein Onlinehändler vor einem Dilemma: Bei geringem Risiko erhält er eine günstige Absicherung, benötigt diese jedoch im Grunde nicht. Sind hohe Risiken abzusichern, fallen auch die Kosten einer Garantielösung hoch aus. Sie müssen daher für Ihr Unternehmen genau prüfen, welche Risiken überhaupt bestehen und ob diese abgesichert werden müssen.

9. Die Höchstgrenzen

Forderungskäufer gewähren Ihren Kunden eine Garantie für die im Onlineshop verkauften Waren. Sie als Händler erhalten eine Absicherung Ihrer Umsätze. Leider hat auch diese Absicherung ihre Grenzen. Anbieter beschränken die Höhe der Absicherung pro Transaktion beziehungsweise pro identifiziertem Kunden auf einen Maximalbetrag. Darüber hinaus erfolgt keine Absicherung. Als Unternehmer müssen Sie daher auch in diesem Bereich genau prüfen, welche Bedingungen Ihnen angeboten werden. Die Höhe des Maximalbetrags wird sich naturgemäß auch in den Konditionen widerspiegeln, die Ihnen angeboten werden.

10. Das Vertrauen der Endkunden

Abschließend betrachten wir noch einen wesentlichen Punkt bei der Fragestellung, welche Strategie im Rahmen einer möglichen Absicherung gewählt werden soll: das Vertrauen der Endkunden. Vertraut ein Kunde einem Onlineshop, so wird die Abbruchquote positiv beeinflusst. Jegliche Zweifel führen jedoch zum Gegenteil. Als Händler sind Sie also gut beraten, keine Hindernisse aufzubauen. Im Rahmen einer Zahlungsgarantie wird in aller Regel schon im Check-out deutlich, dass die Forderungen verkauft und persönliche Daten des Endkunden von Dritten verarbeitet werden. Diese Hürde ist für viele Kunden ein erster Stolperstein. Getreu dem Motto: „Don´t make me think“ sollte ein Onlinehändler die Prozesse so einfach wie möglich gestalten und dem Kunden keinerlei Anlass zum Nachdenken geben.

Alternative Lösungsansätze für die eigene Risikostrategie ohne Zahlungsgarantie

Wer sich mit den hier aufgeworfenen Fragen beschäftigt, wird sicher auch nach Alternativen für die eigene Risikostrategie suchen. Der klassische Weg, Fallstricke zu umgehen, ist die Abwicklung der Zahlungsarten auf eigenes Risiko. Mit einem guten Risikomanagement-System und der Freiheit, Entscheidungen selber treffen zu können, können Sie die beliebtesten Zahlungsarten wie Rechnung und Lastschrift auch eigenständig anbieten. Wichtig ist dabei die Nutzung eines flexiblen und individualisierbaren Payment-Systems, das die eigene Risikostrategie abbildet und jederzeit Anpassungen zulässt.

Mehr erfahren? Unsere Payment-Experten beraten Sie zu Zahlungsmöglichkeiten und Zahlungsgarantien

Sie wollen mehr über die Details von Zahlungsgarantien, Conversion-Rates und Risikomanagement-Prozessen beim Online-Kauf erfahren? Wir vermitteln Ihnen einen Beratungstermin mit unseren Payment-Experten.